Kalkulation Pädiatrie

Zusätzliche Erlöse absichern für die (teil-)stationäre

Versorgung von Kindern und Jugendlichen

Ein pragmatischer Ansatz der Nachweisführung zur zweckentsprechenden Mittelverwendung gem. § 4a KHEntgG.

Mit dem Krankenhauspflegeentlastungsgesetz (KHPflEG) erhalten Krankenhäuser für die Jahre 2023 und 2024 eine zusätzliche Vergütung für die Behandlung von Kindern und Jugendlichen. Das erhöhte Erlösvolumen ist an einen vom Jahresabschlussprüfer ausgestellten Nachweis der zweckentsprechenden

Mittelverwendung geknüpft. Bei diesem Nachweis gilt es, die

Mittelverwendung durch eine aufwandsgerechte Kostenermittlung

glaubhaft darzulegen, was für das Controlling vieler Krankenhäuser

ohne vorhandene Kostenträgerrechnung herausfordernd sein kann.

Unser pragmatischer kostenrechnerischer Ansatz

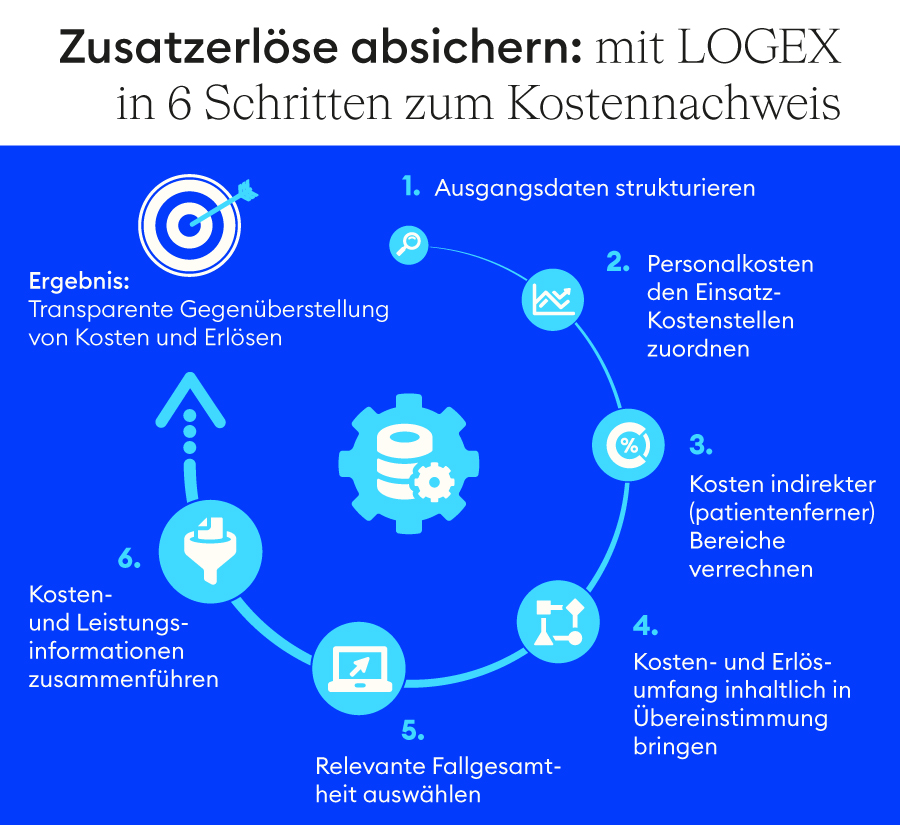

Als Ausgangspunkt dient die in allen Krankenhäusern eingerichtete Kosten- und Leistungsrechnung. Anstelle einer fallindividuellen Aufbereitung (wie bei einer Kostenträgerrechnung) erfolgt auf Kostenstellenebene eine anteilige summarische Ermittlung der Kosten in 6 Schritten, die im Ergebnis als Aggregat für die relevante Fallgesamtheit dargestellt werden.

Schritt 1: Ausgangsdaten strukturieren

Konten und Kostenstellen werden in die standardisierte Struktur der InEK-Kostenmatrix überführt.

Schritt 2: Personalkosten den Ein-satz-Kostenstellen zuordnen

Die Personalkosten (insbesondere für den ärztlichen Dienst) werden basierend auf den Tätigkeitszeiten den jeweiligen Einsatz-Kostenstellen zugeordnet.

Schritt 3: Kosten indirekter (patientenferner) Bereiche verrechnen

In die vollständige Kostendarstellung werden anteilig auch die Kosten der indirekten Bereiche (z. B. Verwaltung, Betriebstechnik, Küche) einbezogen.

Schritt 4: Kosten- und Erlösumfang inhaltlich in Übereinstimmung bringen

Die Kostendarstellung muss sich auf den im aG-DRG-System vergüteten Leistungsumfang beziehen. Nicht vergütete Leistungen und Kosten sind zu identifizieren und auszugliedern (u. a. Kostenanteile für nicht stationäre Versorgung, über das Pflegebudget vergütete Pflegepersonalkosten).

Schritt 5: Relevante Fallgesamtheit auswählen

Die relevante Fallgesamtheit wird durch das Alterskriterium gem. § 4a Abs. 1 KHEntgG definiert. Dabei ist der Fachabteilungsbezug ohne Bedeutung.

Schritt 6: Kosten- und Leistungsinformationen zusammenführen

Über die Leistungsinformationen wird je Kostenstelle eine Abgrenzung zwischen den Kosten der Fallgesamtheiten „Kinder und Jugendliche“ sowie „übrige Patienten“ erreicht. Als Basis dienen aufwandsgewichtete Leistungsgrößen oder alternativ Sub-Kostengewichte der DRG-Fallpauschalen.

Ergebnis: Transparente Gegenüberstellung von Kosten und Erlösen

Das beschriebene Vorgehen führt im Ergebnis zur Unterscheidung von drei Kostenblöcken:

- Ausgegliederte Kosten

- Kosten für die (teil-)stationäre Versorgung von Kindern und Jugendlichen

- Kosten für die (teil-)stationäre Versorgung übriger Patienten

Technische Umsetzung

Zur Umsetzung der Nachweisführung bietet LOGEX eine Software-Lösung an, die die beschriebenen Berechnungsschritte systematisch umsetzt. Der notwendige Datenimport beschränkt sich auf die Summen- und Saldenliste, selbstverständlich absolut datenschutzkonform.

Wollen Sie die Kosten für die Behandlung von Kindern und Jugendlichen in Ihrem Krankenhaus prüfungssicher nachweisen und sich damit Zusatzerlöse sichern?

Dann nehmen Sie Kontakt mit mir auf:

Moritz Esterházy